Sistemi obračuna troškova se smatraju najvažnijom oblašću upravljačkog računovodstva. Na ispitu obično donose najveći broj poena.

Zadatak:

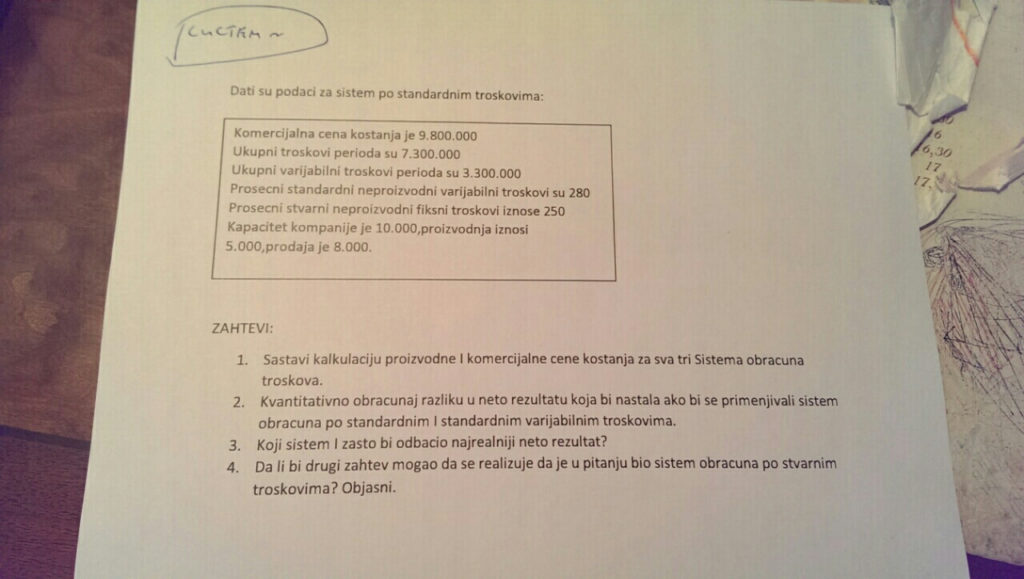

Dati su podaci za sistem po standardnim troškovima:

- Komercijalna cena koštanja 9.800.000

- Ukupni troškovi perioda su 7.300.000

- Ukupni varijabilni troškovi perioda su 3.300.000

- Prosečni standardni neproizvodni varijabilni troškovi su 280

- Prosečni stvarni neproizvodni fiksni troškovi iznose 250

- Kapacitet kompanije je 10.000 proizvodnja iznosi 5.000 dok je prodaja 8.000.

Zahtevi:

- Sastiviti kalkulaciju proizvodne i komercijalne cene koštanja za sva 3 sistema obračuna troškova.

- Kvantitativno obračunati razliku u neto rezultatu koja bi nastala ako bi se primenjivali sistem obračuna po standardnim i standardnim varijabilnim troškovima

- Koji sistem i zašto bi odbacio najrealniji neto rezultat?

- Da li bi drugi zahtev mogao da se realizuje da je u pitanju bio sistem obračuna po stvarnim troškovima? Objasniti.

Rešenje zadatka iz sistema obračuna troškova

Komentar:

Ako bismo želeli da proverimo ispravnost dobijenih rešenja, to se postiže sa bilo kojom predpostavljenom prodajnom cenom; koja bi bila neophodna za sastavljanje komparativnih bilansa uspeha u vezi drugog zahteva.

Zbog svog značaja, najveći broj časova računovodstva u programu posvećeno je ovoj oblasti.