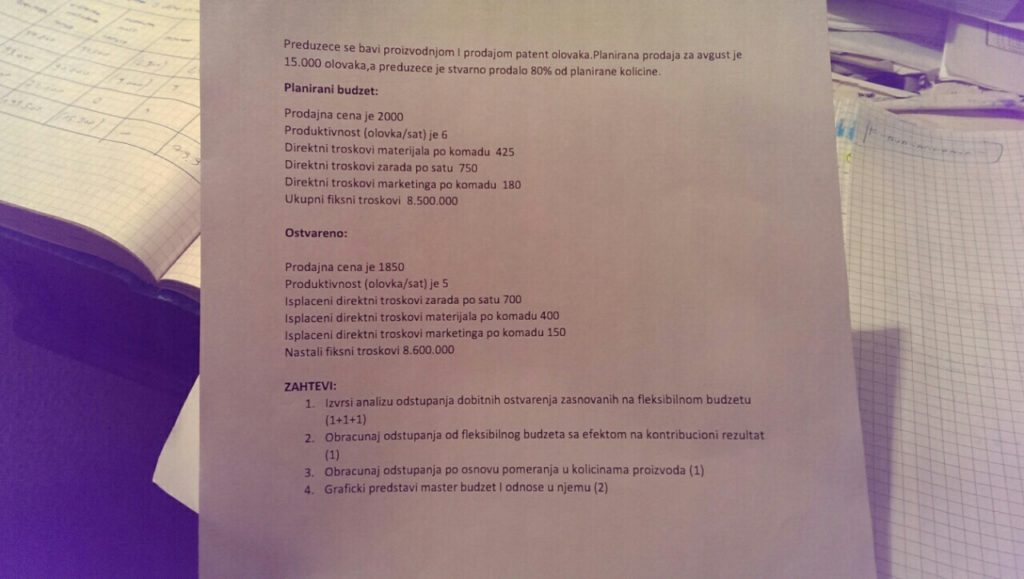

Zadatak:

Preduzeće se bavi proizvodnjom i prodajom patent olovaka. Planirana prodaja za Avgust je 15.000 olovaka, a preduzeće je stvarno prodalo 80% od planirane količine.

Planirani budžet:

- Prodajna cena je 2000

- Produktivnost (olovka/sat) je 6

- Direktni troškovi materijala po komadu 425

- Direktni troškovi zarade po satu 750

- Direktni troškovi marketinga po komadu 180

- Ukupni fiksni troškovi 8.500.000

Ostvareno:

- Prodajna cena je 1850

- Produktivnost (olovka/sat) je 5

- Isplaćeni direktni troškovi zarada po satu 700

- Isplaćeni direktni troškovi materijala po komadu 400

- Isplaćeni direktni troškovi marketinga po komadu 150

- Nastali fiksni troškovi 8.600.000

Zahtevi:

- Izvršiti analizu odstupanja dobitnih ostvarenja zasnovanih na fleksibilnom budžetu

- Obračunaj odstupanja od fleksibilnog budžeta sa efektom na kontribucioni rezultat

- Obračunati odstupanja po osnovu pomeranja u količinama proizvoda

- Grafički predstaviti master budžet i odnose u njemu

Rešenje zadatka iz budžetske kontrole

Komentar:

Obratiti pažnju u prvom zahtevu na ispravnost dobijenih rešenja, što činimo proverom jednakosti u poslednjem redu tabele I-V=II+IV.

Rešenje drugog zahteva mora da se podudara sa rešenjem III druge kolone prvog zahteva što je označeno narandžastom bojom.

U trećem zahtevu nije preciziran efekat i zato je poželjno uraditi oba efekta kako na kontribucioni rezultat, tako i na prihode.

Četvrti zahtev koristi šemu iz udžbenika za upravljačko računovodstvo.